La anatomía de la supervivencia

- C. Esposito

- 12 nov

- 4 Min. de lectura

Actualizado: 13 nov

Un dato del último informe del INDEC sobre estrategias de manutención de los hogares es suficiente para entender la nueva normalidad económica de los argentinos: el 50,9% de las familias compra en cuotas o al fiado. Más de la mitad del país vive con un flujo de fondos financiado.

El dosier, basado en la Encuesta Permanente de Hogares (EPH) , va más allá del simple análisis de ingresos y expone la arquitectura de la supervivencia diaria. El estudio revela una transformación profunda en las últimas dos décadas, donde la economía doméstica ha mutado de un modelo basado en el ingreso y la ayuda en especie a uno sostenido estructuralmente por la deuda, el desahorro y una mayor presencia monetaria del Estado.

El "llegar a fin de mes" dejó de ser una cuestión de salario para convertirse en una compleja ingeniería financiera que se administra en el hogar.

El ADN económico: 2003 vs. 2025

La comparación entre el segundo semestre de 2003 y el primer semestre de 2025 es elocuente. No es que los argentinos hayan dejado de trabajar para vivir; de hecho, el porcentaje de hogares con ingresos laborales incluso aumentó levemente (de 78,3% a 82,0%). El verdadero cambio tectónico está en lo que el INDEC llama "otras estrategias", aquellas que implican descapitalización o endeudamiento.

Uso de ahorros: En 2003, el 19,9% de los hogares recurría a sus ahorros para gastos corrientes. En 2025, esa cifra es del 37,4%.

Compras en cuotas o fiado: Esta es la explosión más notable. Pasó de 22,0% a 50,9%.

Préstamos formales (Bancos): El endeudamiento con bancos o financieras se cuadruplicó, saltando de 3,4% a 14,2%.

Al mismo tiempo, la asistencia estatal monetaria también creció. Los hogares que reciben "planes sociales, subsidios y ayuda en dinero" pasaron de ser el 4,5% al 14,6%. En paralelo, una forma de solidaridad más tradicional se desplomó: la ayuda en especie (mercaderías, ropa) de familiares o vecinos cayó del 11,5% al 7,3%.

En síntesis, la economía familiar reemplazó la red de solidaridad en especie por una red de asistencia estatal monetaria y, fundamentalmente, por un masivo recurso al crédito y al consumo del capital pasado (ahorros).

Las dos Argentinas de la deuda

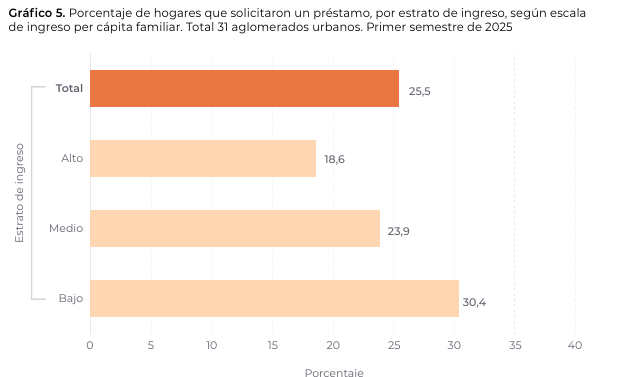

El informe fractura la idea de que "todos estamos en la misma". Si bien la descapitalización (usar ahorros o vender pertenencias) es alta en todos los estratos (42,8% en el bajo, 40,6% en el medio y 37,1% en el alto), la forma de endeudarse revela dos modelos de supervivencia distintos.

A medida que desciende el nivel de ingresos, la toma de préstamos se incrementa: el 30,4% de los hogares de estrato bajo se endeudó, frente al 18,6% del estrato alto.

Pero la diferencia crucial es a quién se le pide:

La deuda formal (Estratos Alto y Medio): En los estratos alto y medio, predomina el endeudamiento con entidades bancarias y financieras. Usan el sistema formal, apalancándose en tarjetas y créditos.

La deuda informal (Estrato Bajo): En el estrato bajo, la lógica se invierte drásticamente. Predomina el endeudamiento informal con familiares o amigos, alcanzando al 22,5% de estos hogares. Piden prestado a su red de contención personal, no al sistema.

Esta misma fractura se observa en la ayuda en especie (alimentos, ropa).

Estratos Alto y Medio: Reciben más ayuda de familiares que de instituciones. Confían en sus redes privadas.

Estrato Bajo: La relación se invierte. Reciben más ayuda de instituciones (gobierno, iglesias, escuelas) (13,0%) que de familiares (11,0%). Dependen de la red pública o comunitaria.

La gestión de la crisis permanente

El análisis de la serie desde 2016 muestra cómo se han cronificado estas estrategias, con picos en momentos de crisis aguda como la pandemia de COVID-19.

El segundo semestre de 2020, marcado por el IFE, fue una anomalía estadística que mostró la capacidad de intervención estatal: los subsidios en dinero alcanzaron al 27,5% del total de hogares y a un 47,5% de los hogares de menores ingresos. La asistencia en especie de instituciones también tocó un pico en ese momento, llegando al 17,6% en el estrato bajo.

Pasada la emergencia, lo que queda es una estructura estable. La financiación con tarjeta de crédito o fiado se mantiene en torno al 50% desde 2016, aunque es notablemente más alta en el estrato alto (promediando 65-70%) que en el bajo (37-43%). Esto sugiere que para los estratos altos es una herramienta de gestión del consumo, mientras que para los bajos es una herramienta de supervivencia.

El uso de ahorros, por su parte, tuvo un pico máximo en el primer semestre de 2024, alcanzando al 40,1% de los hogares.

El informe del INDEC no es solo un conjunto de datos; es el mapa de la ansiedad financiera de un país. Confirma que el ingreso laboral, si bien es la estrategia principal, ya no es suficiente. La economía de los hogares argentinos se ha convertido en un complejo equilibrio entre lo que se gana, lo que se debe, lo que se pide al Estado y lo que se consume del futuro (deuda) o del pasado (ahorros).

Comentarios